Acheter en BRS (Bail Réel Solidaire), c’est accéder à la propriété dans des conditions financières bien plus accessibles que le marché classique. En dissociant le logement du terrain, ce dispositif permet d’acheter sa résidence principale jusqu’à 30 à 50 % moins cher, tout en conservant les droits d’un propriétaire.

Définition, fonctionnement, conditions d’éligibilité, financement, revente… Voici l’essentiel pour savoir si le BRS correspond à votre projet immobilier et dans quelle mesure il peut vous aider à acheter un logement neuf dans de meilleures conditions.

Le Bail Réel Solidaire : une définition simple

Le Bail Réel Solidaire (BRS) est un dispositif qui permet d’acheter un logement sans acheter le terrain.

Le Bail Réel Solidaire, ou BRS, est un dispositif d’accession à la propriété destiné à des ménages respectant certains plafonds de ressources. Son principe est simple : vous achetez le logement, mais pas le terrain sur lequel il est construit. Le foncier reste la propriété d’un Organisme de Foncier Solidaire. En contrepartie, vous payez une redevance mensuelle (très faible) pour l’usage du terrain.

Concrètement, le BRS permet de réduire le prix d’achat et d’ouvrir l’accès à la propriété dans des secteurs où le marché immobilier est devenu difficile à atteindre.

Concrètement :

- Vous achetez le logement (appartement ou maison)

- Vous ne possédez pas le terrain

- Vous payez une redevance mensuelle pour l’usage du foncier (le terrain)

- Vous occupez le bien en résidence principale

Ce mécanisme permet de réduire fortement le prix d’acquisition, tout en restant propriétaire de son logement.

Comment fonctionne un achat en BRS ?

Acheter en BRS consiste à devenir propriétaire du logement tout en louant le terrain via une redevance mensuelle.

Le principe du BRS repose sur la dissociation entre le bâti (la maison ou l’appartement) et le foncier (le terrain). Vous devenez propriétaire de votre logement. Vous pouvez y habiter, le revendre ou le transmettre dans le cadre prévu par le dispositif. En parallèle, vous ne devenez pas propriétaire du terrain : vous en avez l’usage dans le cadre d’un bail de longue durée.

Ce bail, signé avec l’Organisme de Foncier Solidaire, s’étend généralement sur une durée comprise entre 18 et 99 ans, avec un mécanisme de recharge ou de renouvellement selon les cas. En pratique, cela ne change pas votre quotidien d’occupant, mais cela permet de limiter le coût d’acquisition.

Le plus souvent, l’achat se fait dans le cadre d’une VEFA (Vente en État Futur d’Achèvement). Vous remboursez alors votre crédit immobilier pour le logement, et vous versez en parallèle une redevance foncière généralement faible.

Les OFS, acteurs centraux du BRS

Les Organismes de Foncier Solidaire (aussi appelés OFS) sont des structures à but non lucratif agréées par le préfet. Les OFS se font le relais de l’Etat, en région, pour mettre en œuvre les dispositifs d’accession sociale à la propriété, parmi lesquels le bail réel solidaire.

À noter que l’Organisme de Foncier Solidaire de la Métropole Lilloise (OFSML), créé en février 2017, devient le premier OFS opérationnel en France, au terme de la commercialisation de 15 logements en bail réel solidaire dès 2018.

Les 5 règles de l’Organisme Foncier Solidaire

- L’OFS acquiert un terrain, bâti ou non, dont il sera toujours le propriétaire.

- L’OFS confie les travaux de construction et de réhabilitation à un opérateur, comme par exemple KIC.

- L’opérateur vous vend le logement en VEFA. En parallèle, vous signez un bail réel solidaire avec l’OFS, sous réserve de remplir les conditions d’éligibilité.

- Pendant toute la durée d’occupation de votre logement, vous payez une redevance mensuelle minime à l’OFS, ainsi que votre mensualité du crédit souscrit pour acheter le logement.

- Lorsque vous vendez votre logement, vous vous rapprochez de l’OFS : il vous accompagne dans vos démarches, et s’assure que le nouveau propriétaire remplit les conditions d’éligibilité au dispositif d’accession sociale. Si vous ne vendez pas, votre logement est transmis à vos héritiers.

Le BRS, à quoi ça sert ?

Le BRS permet de devenir propriétaire dans des zones où les prix immobiliers sont devenus difficilement accessibles.

Le Bail Réel Solidaire répond à une logique simple : permettre à des ménages d’accéder à la propriété dans des zones où les prix sont devenus difficiles à supporter. Vous n’achetez pas en BRS pour spéculer. Vous achetez pour devenir propriétaire dans des conditions financières adaptées à vos revenus.

Pourquoi le BRS existe

Dans l’immobilier, le prix du terrain évolue souvent plus vite que celui du logement. Dès qu’un quartier devient attractif, le foncier grimpe fortement… jusqu’à exclure une partie des acquéreurs. Le rôle de l’OFS est justement de casser cette mécanique.

En restant propriétaire du terrain et en encadrant les prix de revente, il permet de maintenir des logements accessibles dans la durée. Le coût du foncier est en quelque sorte “neutralisé”, ce qui allège fortement le prix d’achat.

Une logique concrète sur le terrain

Prenons un exemple simple. Vous souhaitez acheter dans un quartier central de Lille. Avec la hausse des prix, le marché classique vous est devenu inaccessible. Un Organisme de Foncier Solidaire intervient sur ce secteur. Il acquiert un immeuble, le fait réhabiliter, puis propose les logements dans le cadre du BRS. Vous achetez votre appartement, mais pas le terrain. Résultat :

- vous respectez les conditions d’éligibilité ;

- vous payez un prix d’achat réduit ;

- vous versez une redevance mensuelle modérée (environ 0,6 à 1 € / m²).

Ce que cela change concrètement

Le BRS permet de redevenir propriétaire là où cela n’était plus possible ou extrêmement difficile. Vous accédez à un logement neuf ou réhabilité, dans un secteur attractif, avec un budget cohérent par rapport à votre situation. C’est tout l’intérêt de ce dispositif : rendre l’accession à la propriété durablement accessible, sans dépendre de la spéculation foncière.

Qui peut acheter en BRS ?

Le BRS est réservé aux ménages dont les revenus respectent des plafonds définis par l’État.

Le Bail Réel Solidaire n’est pas ouvert à tous. Il s’adresse à des ménages qui respectent les 3 conditions suivantes :

- Le logement doit devenir votre résidence principale

- Vous ne devez pas dépasser les plafonds de ressources en vigueur au moment de la signature

- Lors de la revente du bien, vous vous engagez à le céder dans le cadre prévu pas le dispositif

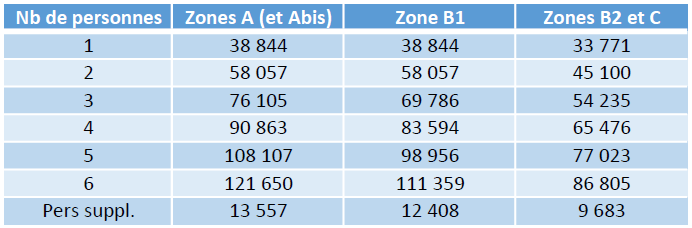

Les plafonds de ressources varient selon la composition du foyer et la zone géographique concernée. C’est un point essentiel, et l’un des sujets sur lesquels les acquéreurs cherchent le plus souvent des informations. Voici les plafonds de ressources annuelles pour 2026 :

À noter que l’OFS peut imposer une condition supplémentaire : l’interdiction de mettre votre logement en location.

Pourquoi acheter en BRS ?

Le principal intérêt du BRS est de réduire le coût d’achat immobilier.

En n’achetant que le logement et non le terrain, vous réduisez fortement le coût global de l’opération. Selon les programmes et les territoires, l’écart avec le marché peut être significatif. Cela permet, selon les cas, d’acheter plus grand, de rester dans une commune ou un quartier convoité, ou tout simplement de rendre le projet finançable.

Le BRS peut aussi ouvrir droit à plusieurs leviers complémentaires :

- une TVA réduite à 5,5 % sur de nombreux programmes neufs ;

- un financement possible avec le prêt à taux zéro ;

- parfois, selon les territoires, des avantages fiscaux complémentaires.

Autrement dit, le BRS permet d’acheter avec un budget plus cohérent par rapport à ses revenus, sans renoncer à la qualité du logement ni à l’emplacement.

Faut-il acheter en BRS ?

Le BRS est particulièrement adapté à un achat de résidence principale avec un budget encadré.

Le BRS peut être une excellente solution, à condition qu’il corresponde à votre objectif.

Le dispositif est particulièrement pertinent si vous cherchez à acheter votre résidence principale, si vous respectez les plafonds de ressources et si vous privilégiez l’accès à la propriété plutôt qu’une logique de spéculation.

Il est en revanche moins adapté si votre projet consiste à investir pour louer, à rechercher une liberté totale sans encadrement particulier, ou à miser sur une forte plus-value à la revente.

La bonne question n’est donc pas seulement “le BRS est-il avantageux ?”, mais plutôt : “est-il adapté à ma situation et à mon projet de vie ?”

Revente en BRS : ce qu’il faut savoir

La revente en BRS est possible à tout moment, mais le prix est encadré et l’acheteur doit être éligible.

Vous pouvez vendre votre logement lorsque vous le souhaitez. En revanche, le prix de vente n’est pas libre : il est déterminé selon les règles prévues par le dispositif, généralement à partir du prix d’achat réactualisé selon un indice défini par l’OFS.

L’acheteur doit lui aussi respecter les conditions d’éligibilité applicables au moment de la revente. C’est l’un des points clés du mécanisme : le logement reste durablement inscrit dans une logique d’accession abordable.

En pratique, le BRS n’a pas vocation à générer une forte plus-value liée à la hausse du marché. En revanche, il permet de se constituer progressivement un patrimoine et, au moment de la revente, un apport utile pour un futur projet immobilier.

Avantages et limites du BRS

Le BRS présente des avantages très concrets pour les ménages qui souhaitent devenir propriétaires sans disposer d’un budget suffisant pour acheter dans le marché « classique ».

Parmi ses atouts, on retrouve :

- un prix d’achat réduit ;

- la possibilité d’acheter dans des zones tendues ;

- un cadre sécurisé et encadré ;

- des aides financières mobilisables selon les cas ;

- la constitution d’un patrimoine.

Il faut aussi avoir en tête certaines limites :

- le prix de revente est encadré ;

- le logement doit rester une résidence principale ;

- l’acquéreur comme le futur acheteur doivent respecter des plafonds de ressources ;

- certaines démarches peuvent être un peu plus longues ;

- certains travaux ou usages peuvent être encadrés selon les situations.

Le BRS n’est donc ni un produit miracle ni un achat immobilier “classique”. C’est un cadre spécifique, particulièrement intéressant lorsqu’il correspond vraiment au besoin de l’acquéreur.

Quelle banque propose le prêt BRS ?

Le financement d’un achat en BRS est aujourd’hui mieux compris qu’il y a quelques années, même si toutes les banques ne traitent pas encore ce type de dossier avec la même aisance.

Certaines ont été plus rapidement à l’aise avec le dispositif, comme La Banque Postale. D’autres établissements accompagnent également ce type de projet, comme le Crédit Agricole, certaines banques régionales, ou encore des acteurs liés au financement et à la sécurisation des prêts.

Dans les faits, le plus important reste moins le nom de la banque que sa connaissance du dispositif. Un bon accompagnement permet souvent de gagner du temps et de sécuriser le montage financier. C’est d’autant plus utile lorsque le projet s’inscrit dans un programme neuf et suppose d’articuler plusieurs leviers, comme le PTZ, la TVA réduite ou un plan de financement ajusté à la situation du foyer.

Acheter en BRS à Lille

Dans une ville comme Lille, où la tension immobilière peut rapidement exclure une partie des ménages de l’accession classique, le BRS prend tout son sens.

Le dispositif permet de rester dans des secteurs attractifs sans supporter le poids complet du foncier dans le prix d’achat. C’est précisément dans ce type de contexte que les Organismes de Foncier Solidaire ont un rôle structurant, en permettant de maintenir une offre accessible dans la durée.

Pour des acquéreurs qui souhaitent acheter un bien neuf, qu’il s’agisse d’une maison ou d’un appartement dans un programme immobilier à Lille tout en gardant leur budget sous contrôle, le BRS constitue donc une piste très concrète.

Nos programmes immobiliers en BRS

Sous réserve de respecter les conditions d’éligibilité, vous pouvez accéder à des logements neufs en BRS dans des secteurs recherchés. Nos équipes vous accompagnent pour :

- vérifier votre éligibilité ;

- vous expliquer le fonctionnement du dispositif ;

- identifier le programme adapté à votre situation ;

- avancer plus sereinement sur le financement de votre projet immobilier.

Contactez-nous pour échanger sur votre projet immobilier en BRS.

FAQ sur le Bail Réel Solidaire

Peut-on louer un bien acheté en BRS ?

En principe, le logement doit être occupé en résidence principale. La mise en location est donc généralement exclue, sauf cas particuliers prévus par le cadre du dispositif ou par l’OFS concerné.

Peut-on revendre un logement en BRS ?

Oui. La revente est possible, mais elle se fait dans un cadre encadré, avec un prix de cession maîtrisé et un acheteur qui doit respecter les conditions de ressources applicables.

Peut-on faire des travaux dans un logement en BRS ?

Oui, mais selon la nature des travaux, un accord ou une vérification peut être nécessaire. Il est préférable de se renseigner au cas par cas.

Quelle est la durée d’un BRS ?

Le bail est conclu pour une longue durée, généralement comprise entre 18 et 99 ans selon les montages. Le principe du dispositif permet néanmoins une continuité d’occupation et de transmission dans le temps.

Le BRS est-il intéressant ?

Oui, dès lors qu’il s’agit d’un projet de résidence principale et que l’objectif est d’acheter à un prix plus abordable que le marché classique. Le dispositif est moins adapté à une logique d’investissement ou de recherche de plus-value forte.